Q & A

Entrée dans la caisse de pension

Je débute un nouvel emploi - à quoi dois-je être attentif-ve concernant ma caisse de pension ?

- Votre nouvel employeur doit annoncer votre entrée à Nest dès que votre salaire annuel brut dépasse le seuil d'entrée de la LPP (en principe CHF 22'050, mais la valeur peut aussi être inférieure selon la solution de prévoyance de votre employeur).

- Vous recevrez ensuite un courrier de Nest : « Invitation connect¦assurés ».

- Avec le code indiqué dans la lettre, vous pouvez vous enregistrer sur le portail des assuré-e-s connect via notre site Internet www.nest-info.ch/fr. Vous trouverez dans votre boîte aux lettres connect votre certificat de prévoyance et le plan de prévoyance de votre employeur.

- Contrôlez votre certificat de prévoyance, en particulier votre date de naissance, votre état civil et le salaire annuel brut qui nous a été communiqué (celui-ci correspond à votre salaire mensuel brut convenu par contrat, calculé sur une année complète, soit 12 ou 13 fois).

- Vous recevez par l'intermédiaire de votre employeur le formulaire > 'Déclaration de la prestation de libre passage' et 'Transfert de la prestation de libre passage à Nest Fondation collective’. Avec la 1ère page du formulaire vous nous informez si vous avez une prestation de libre passage et de quelle institution de prévoyance celle-ci sera transférée à Nest. La page 2 vous permet de donner à votre ancienne institution de prévoyance l'ordre de transférer votre prestation de libre passage à Nest.

- Si vous n'avez pas reçu ce formulaire, vous le trouverez dans votre boîte aux lettres connect dans le dossier « Communications » ainsi que sur le site Internet de Nest.

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, entre autres art. 8, art. 12.

Comment puis-je constater que le transfert de mes avoirs a été effectué par la caisse de pension précédente ?

- Votre caisse de pension précédente doit vous transmettre un décompte de sortie.

- Dès que votre prestation de libre passage est créditée sur votre compte personnel chez Nest, vous recevez un e-mail vous informant que vous avez un nouveau certificat de prévoyance dans votre boîte aux lettres connect. Sur ce certificat de prévoyance, figure sous le pt. 4 'Apports' le montant de la prestation de libre passage transférée et créditée sur votre compte.

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, entre autres art. 21, art. 24.

Pourquoi dois-je remplir le formulaire 'Déclaration de santé’ ?

- Si vous commencez un nouveau contrat de travail chez un employeur dont le plan de prévoyance prévoit des prestations assurées élevées, Nest a besoin - en fonction du montant du salaire et de votre âge - de renseignements sur votre état de santé.

- Une augmentation de salaire, une modification du plan de prévoyance ou un changement de plan peuvent également entraîner la demande d'une déclaration de santé par Nest.

- En cas de non-coopération ou en raison de risques élevés, Nest peut émettre une réserve (réserve de santé).

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, Art. 14 et 15

Modification du salaire

J'ai obtenu une augmentation de salaire - est-ce que cela a une influence sur ma caisse de pension ?

- Oui, une augmentation du salaire annuel brut a normalement aussi pour conséquence une augmentation des prestations assurées et des cotisations.

- Votre employeur est tenu d'informer Nest de toute modification de salaire de 10% ou plus, afin que votre prévoyance professionnelle puisse être adaptée en conséquence.

- Après notre traitement, vous recevrez un e-mail vous informant que vous avez un nouveau certificat de prévoyance dans votre boîte aux lettres connect, sur lequel figurent vos nouveaux montants de prestations et de cotisations.

- Contrôlez votre certificat de prévoyance, en particulier votre date de naissance, votre état civil et le salaire annuel brut indiqué (celui-ci correspond à votre salaire mensuel brut convenu contractuellement, calculé sur une année complète, c'est-à-dire multiplié par 12 ou 13).

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, Art. 16

J'ai convenu avec mon employeur d'une augmentation / réduction de mon taux d'activité - cela a-t-il une influence sur ma caisse de pension ?

- Oui, si la modification du taux d'activité est aussi liée à une modification du salaire, cela entraîne dans la plupart des cas une augmentation / réduction des prestations assurées et des cotisations.

- Votre employeur est tenu d'informer Nest de toute modification de salaire de 10% ou plus afin que votre prévoyance professionnelle puisse être adaptée en conséquence.

- Après notre traitement, vous recevrez un e-mail vous informant que vous avez un nouveau certificat de prévoyance dans votre boîte aux lettres connect, sur lequel figurent vos nouveaux montants de prestations et de cotisations.

- Contrôlez votre certificat de prévoyance, en particulier votre date de naissance, votre état civil, le salaire annuel brut indiqué (celui-ci correspond à votre salaire mensuel brut convenu par contrat, calculé sur une année complète, soit 12 ou 13 fois) et le taux d'activité.

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, Art. 16

Rachat dans la caisse de pension

Que signifie 'rachat dans la caisse de pension' et comment dois-je procéder si je souhaite effectuer un rachat ?

- Un rachat dans la caisse de pension signifie réduire ou combler des lacunes existantes, surtout en ce qui concerne la prestation de vieillesse. Une lacune peut exister si, par exemple, vous avez eu des interruptions dans votre activité professionnelle, si votre processus d'épargne dans le cadre de la prévoyance professionnelle a été interrompu ou encore si votre employeur actuel a un plan de prévoyance avec des taux d'épargne plus élevés (voir 'Plan de prévoyance'). Une augmentation de salaire peut également entraîner une lacune de couverture.

- Avec un rachat, vous pouvez réduire votre charge fiscale, car les rachats dans la caisse de pension peuvent être entièrement déduits du revenu imposable (après chaque rachat, vous recevez de Nest par courrier une attestation fiscale qui doit être remise à l'administration fiscale).

- Les rachats peuvent être effectués à tout moment et plusieurs fois par an.

- La somme maximale de rachat correspond à la différence entre l'avoir de vieillesse disponible et l'avoir de vieillesse maximal pouvant être atteint. Ce dernier correspond à l'avoir que vous auriez atteint si vous aviez été assuré-e dans le plan de prévoyance actuel sur la base du salaire actuel depuis le début du processus d'épargne.

- Pour savoir si vous avez une lacune de couverture (et donc si vous pouvez effectuer un rachat) et quel est votre potentiel de rachat, consultez votre certificat de prévoyance actuel au pt. 8, dans votre boîte aux lettres connect.

- Veuillez contacter votre conseiller-ère à la clientèle chez Nest pour obtenir les documents nécessaires pour effectuer un rachat.

Vous trouverez d'autres indications sur la fiche d'information 'Rachat' et dans le règlement de prévoyance, version janvier 2024, entre autres art. 21.

Congé non payé

Je prévois de prendre un congé non payé - qu'est-ce que cela signifie pour ma prévoyance professionnelle ?

- Si vous prenez un congé non payé (1 à 12 mois), Nest vous offre trois possibilités :

a) Poursuite du processus d'épargne et de l'assurance risque comme auparavant.

b) Suspension du processus d'épargne et poursuite de l'assurance de risque (décès, invalidité).

c) Suspension du processus d'épargne et de l'assurance risque (décès, invalidité).

- Si vous choisissez les variantes 1 et 2, votre employeur peut vous facturer le coût total, soit la part de l'employé ET la part de l'employeur (voir certificat de prévoyance actuel, pt. 4) pour la durée du congé non payé. Notez également qu’il est recommandé de conclure une assurance par convention ou une assurance-accidents privée.

Veuillez noter que le formulaire doit être signé aussi bien par votre employeur que par vous-même et qu'il doit être envoyé à Nest avant le début du congé non payé.

Vous trouverez d'autres indications sur le formulaire ‘Congé non payé’ et dans le Règlement de prévoyance, version de janvier 2024, art. 10, al. 1.

Mariage

Je me marie - que dois-je faire concernant ma prévoyance ?

- Si vous vous mariez, nous vous recommandons d'en informer votre employeur. Il nous fera parvenir le formulaire correspondant et nous pourrons enregistrer votre nouvel état civil.

- Vous pouvez également nous informer directement par écrit de votre changement d'état civil en joignant une copie d'une lettre officielle sur laquelle figurent le nouveau nom de famille, l'état civil et la date du mariage (p. ex. certificat individuel d'état civil, certificat de famille, certificat de partenariat).

- Remarque : une fois votre nouvel état civil enregistré dans notre système, vous recevrez par la poste une lettre de Nest sur laquelle figure le montant de votre avoir de vieillesse au moment du mariage. En cas de divorce, ce document est d'une grande importance.

Vous trouverez d'autres indications sur la fiche d'information 'Mariage' et dans le règlement de prévoyance, version janvier 2024, entre autres art. 6, art. 34 et suivants.

Concubinage

Je vis en concubinage et je souhaite désigner mon/ma partenaire comme bénéficiaire, que dois-je faire ?

- Si vous vivez en union libre, mais que vous n'êtes ni marié-e ni lié-e par un partenariat enregistré, votre partenaire a les mêmes droits que les personnes mariées si il ou elle :

a) doit subvenir à l'entretien d'au moins un enfant dont la garde a été assurée en commun avant le décès ou

b) si l'une des deux conditions suivantes est remplie :

1. vous avez habité avec votre partenaire dans un logement commun pendant les cinq dernières années jusqu'à votre décès ou

2. vous avez remis à Nest, de votre vivant, un contrat de concubinage signé par vous et par votre partenaire.

Vous trouverez d'autres indications sur la fiche d'information 'Concubinage' et dans le règlement de prévoyance, version janvier 2024, art. 34 et 38, annexe.

Divorce

Que dois-je faire en cas de divorce ?

- Votre avocat ou le tribunal compétent vous adresse ou nous adresse directement, étant votre caisse de pension, une demande en lien avec l'introduction d'une procédure de divorce. Nous faisons alors le retour d'information sur le partage de la prévoyance (ce qu'on appelle la déclaration de faisabilité). Ce document sert au tribunal pour un éventuel transfert d'une partie de votre avoir de prévoyance à votre ex-époux ou votre ex-épouse.

- Dès que la prestation de libre passage a été créditée ou débitée de votre compte personnel chez Nest, vous recevez un e-mail vous informant que vous avez un nouveau certificat de prévoyance dans votre boîte aux lettres connect. Sur ce certificat de prévoyance, vous voyez sous le pt. 4 'Apports' ou 'Retraits' le montant de la prestation de libre passage créditée ou débitée.

- Un remboursement de divorce peut être effectué à tout moment - en règle générale avant d'éventuels rachats de salarié-e-s.

Vous trouverez de plus amples informations dans le règlement de prévoyance, version de janvier 2024, art. 53 et 54.

Encouragement à la propriété du logement

Je souhaite utiliser l'argent de ma prévoyance professionnelle pour l'achat d'un logement - comment dois-je procéder ?

- Sur votre certificat de prévoyance actuel dans votre boîte aux lettres connect, vous trouverez au pt. 8 le montant du versement anticipé maximal possible.

- Le montant minimum par versement anticipé est de CHF 20'000 (un versement anticipé n'est possible que tous les 5 ans dans la même institution de prévoyance). Si le versement est destiné à l’acquisition de parts sociales dans une coopérative de construction et d’habitation, il n’y a pas de limite inférieure.

Le logement à acheter doit être habité par son propriétaire et servir de résidence principale, donc pas de résidence secondaire ou de résidence de retraite prévue à l'étranger (en cas de logement à l'étranger, un examen spécial est effectué si, par exemple, le domicile est proche de la frontière).

~ Procédure à suivre :

- En règle générale, vous discutez d'une telle procédure avec votre banque ou votre notaire.

- Vous nous faites part de votre projet concret afin que nous puissions vous faire parvenir les documents nécessaires que vous nous transmettrez ensuite dûment complétés et signés, avec toutes les annexes requises. Nous pourrons alors examiner votre demande.

- Si toutes les conditions sont remplies, un virement peut être effectué sur un compte bloqué et dédié.

- Nous ferons une déclaration d'impôt correspondante (en cas de résidence à l'étranger, l'impôt à la source dû sera directement déduit de la somme transférée).

Vous trouverez de plus amples informations sur la fiche d'information 'Encouragement à la propriété du logement au moyen de la prévoyance professionnelle EPL', dans le règlement de prévoyance, version janvier 2024, art. 55 et dans le règlement sur l'encouragement à la propriété du logement au moyen de la prévoyance professionnelle (EPL).

Incapacité de travail / Invalidité

Je suis en incapacité de travail partielle ou totale en raison d'une maladie (ou d'un accident), est-ce que je reçois des prestations de la caisse de pension ?

- Votre employeur est tenu d'informer Nest, resp. PKRück le réassureur de Nest, 1 mois après le début de votre incapacité de travail partielle ou totale au moyen du formulaire 'Annonce d'incapacité de travail' (pages 1 et 2). Veuillez remplir personnellement les pages 4 et 5 et les envoyer à PKRück.

- -Dans la mesure où les conditions pour le versement de prestations sont remplies, il y a exonération des cotisations, c'est-à-dire que les cotisations ne sont plus facturées à votre employeur à partir du 91e jour, ou seulement de manière réduite. Cela signifie pour vous que pendant ces périodes, et dans la mesure du degré de votre incapacité de travail, aucune cotisation LPP ou seulement des cotisations réduites peuvent figurer sur votre décompte de salaire. Votre compte de prévoyance continue cependant à être alimenté par Nest, ceci même après un éventuel départ de l'entreprise et ce jusqu'à la guérison complète ou jusqu'à l'atteinte de l'âge ordinaire de la retraite. Si l'incapacité de travail devait conduire à une invalidité, le droit à une rente d'invalidité de la caisse de pensions Nest sera examiné sur la base d'une décision de l'AI (annonce de 6 mois) (une éventuelle rente d'invalidité se base alors sur le salaire annuel assuré au début de l'incapacité de travail).

Vous trouverez d'autres indications dans le règlement de prévoyance, version janvier 2024, art. 39 et suivants.

Décès

Que se passe-t-il avec ma prévoyance si je décède ?

- Votre employeur est tenu d'informer Nest des cas de décès de personnes assurées.

- Nest vérifie sur la base du règlement de prévoyance en vigueur et du plan de prévoyance le droit aux prestations de survivants (par ex. rente de partenaire, rente d'orphelin).

- Les personnes survivantes doivent revendiquer leur droit à Nest dans les trois mois suivant le décès de la personne assurée.

Vous trouverez d'autres informations dans le règlement de prévoyance, version janvier 2024, art. 33 et suivants.

Sortie de la Nest Fondation collective

Que dois-je faire si mon contrat de travail prend fin ?

- Lorsque nous recevons l'annonce de sortie de votre employeur, nous vous envoyons par la poste le formulaire 'Droit au libre passage', sur lequel vous indiquez où votre prestation de libre passage doit être transférée.

Remarque : une réduction de votre salaire annuel brut en dessous du seuil d'entrée selon le plan de prévoyance peut également avoir pour conséquence que nous vous envoyions le formulaire 'Droit au libre passage'. - Si votre nouveau contrat de travail est déjà établi et que vous nous communiquez par écrit le nom de la caisse de pension de votre nouvel employeur, nous transférons la totalité de votre prestation de libre passage à la nouvelle caisse de pension.

- Si vous n'avez pas encore de nouvel employeur ou de nouvelle caisse de pensions, vous devez ouvrir un compte ou une police de libre passage auprès d'une fondation de libre passage, d'une banque ou d'une compagnie d'assurance-vie.

- Si vous avez été assuré-e chez Nest pendant au moins un an et que vous ne reprenez pas un nouvel emploi après votre sortie, vous avez alors la possibilité de continuer la prévoyance professionnelle chez Nest dans le cadre d'une assurance individuelle facultative pendant deux ans au maximum.

- Il est également possible, sous certaines conditions, de se faire verser la prestation de libre passage en espèces.

Vous trouverez d'autres indications sur la fiche d'information 'Versement en espèces d’ avoirs de la prévoyance professionnelle en cas de départ définitif de la Suisse' et dans le règlement de prévoyance, version janvier 2024, art. 10 al. 3, art. 4, art. 49 et suivants.

Maintien de l'assurance en cas de résiliation par l'employeur après 58 ans

J’ai été licencié-e et j'ai plus de 58 ans - quelles sont mes possibilités ?

- Si votre employeur nous informe qu'il a résilié votre contrat de travail et qu'il vous désinscrit de la prévoyance professionnelle, vous avez la possibilité, selon l'art. 47a LPP, de continuer votre prévoyance professionnelle auprès de Nest Fondation collective.

- Nest vous envoie par la poste un formulaire avec lequel vous pouvez demander la poursuite des assurances de risque en cas de décès et d'invalidité et/ou de la prévoyance (processus d'épargne). L'inscription doit nous parvenir dans un délai d'un mois.

Vous trouverez d'autres indications sur la fiche d'information 'Maintien de l'assurance pour les personnes assuré-e-s' et dans le règlement de prévoyance, version janvier 2024, art. 11.

Retraite

Comment Nest apprend-elle quand je veux prendre ma retraite ?

- Environ six mois avant que vous n'atteigniez votre âge de référence (jusqu'à présent : 'âge ordinaire de la retraite'), vous recevrez un courrier de Nest avec un formulaire au moyen duquel vous nous informerez sous quelle forme vous souhaitez percevoir vos prestations de vieillesse - rente, capital ou au prorata.

- Retraite anticipée : une retraite anticipée totale ou partielle implique toujours la cessation correspondante de l'activité professionnelle.

- Dès l'âge de 58 ans, vous pouvez prendre une retraite complète ou progressive - au maximum en trois étapes (réduction du taux d'activité ou du salaire d'au moins 20% à chaque fois et un an au moins doit s'écouler entre deux étapes).

- Retraite différée : si vous continuez à travailler au-delà de l'âge de référence (anciennement : âge ordinaire de la retraite), vous pouvez le faire en accord avec votre employeur, jusqu'à l'âge de 70 ans au plus. L'employeur doit alors financer au moins 50 % des cotisations, sachant qu'à partir de l'âge de référence, vous ne devez plus payer de cotisations pour la couverture des risques.

- Vous pouvez également racheter une retraite anticipée à partir de l'âge de 50 ans, c'est-à-dire qu'en cas de retraite anticipée, vous recevrez (au maximum) la même prestation de vieillesse que si vous aviez continué à travailler jusqu'à l'âge de référence.

Vous trouverez de plus amples informations sur la fiche d'information 'Retraite' et dans le règlement de prévoyance, version janvier 2024, également art. 17 (maintien de l'assurance du salaire actuel à partir de 58 ans), art. 22 (rachat dans la retraite anticipée), art. 24ss.

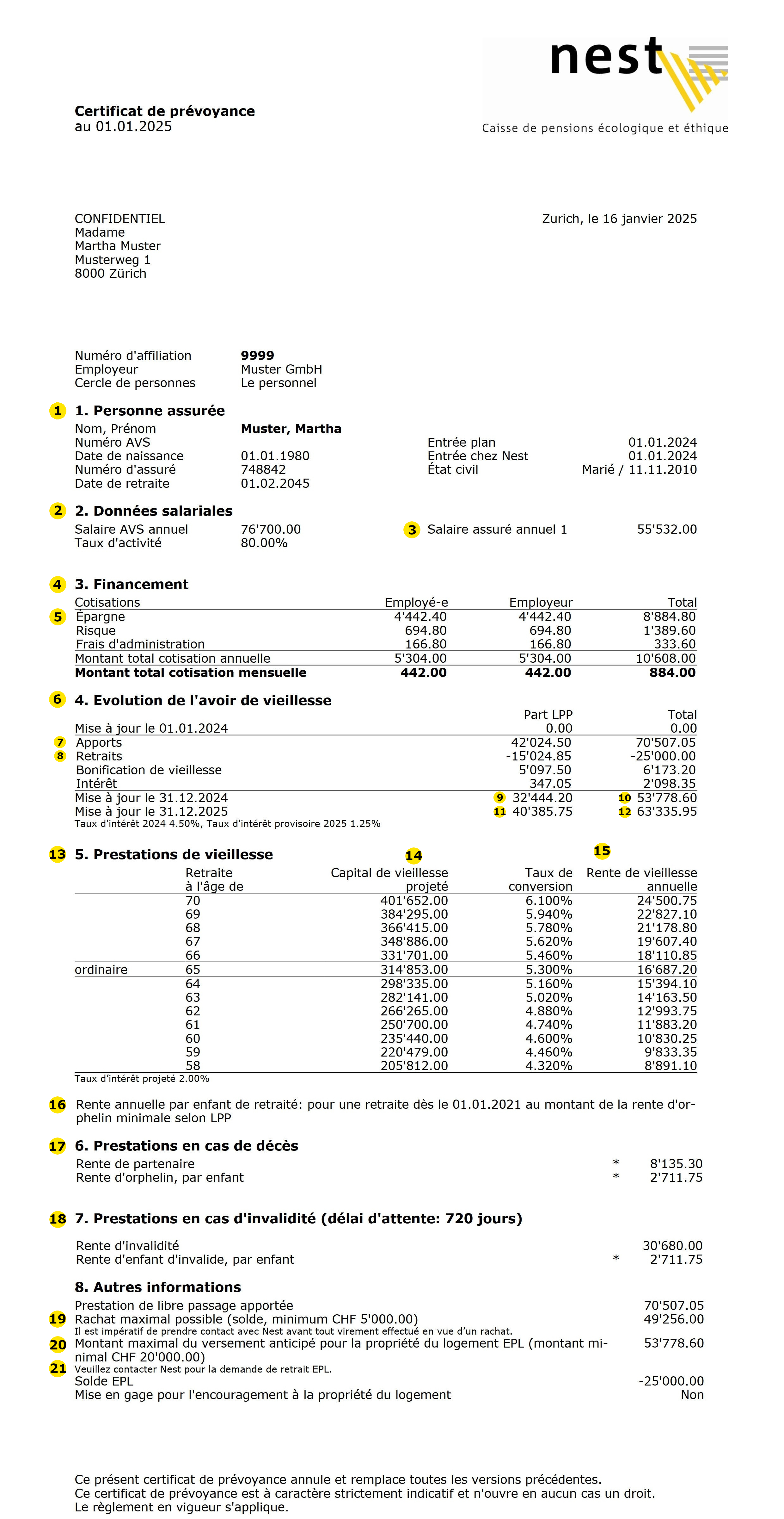

Certificat de prévoyance

Quelle est l'importance du certificat de prévoyance pour moi ?

Le certificat de prévoyance est disponible dans votre boîte aux lettres connect au début de votre rapport de prévoyance professionnelle, puis est mis à jour lors de chaque modification, comme par exemple l'intégration de la prestation de libre passage, le rachat, la modification du salaire, le traitement annuel à la date de référence, etc. Il vous informe sur le montant de vos prestations assurées en cas d'invalidité et de décès ainsi qu'à la retraite (projection), et encore sur le montant des primes, resp. des cotisations que nous facturons à votre employeur. Le montant des cotisations dépend du montant de votre salaire annuel brut, de votre âge et des prestations du plan de prévoyance.

Important: veuillez vérifier sur chaque décompte de salaire de votre employeur si le montant déduit pour la LPP correspond avec votre cotisation mensuelle indiquée sous le pt. 3 de votre certificat de prévoyance.

Vous trouverez d'autres informations à l'adresse suivante:

- Sur la page Assurés actifs, sous « Mon certificat de prévoyance ».

- Modèle de certificat de prévoyance

- Explications relatives au certificat de prévoyance

{kind=link}

Plan de prévoyance

Quelle est l'importance du plan de prévoyance pour moi ?

[Translate to FR:]

Le plan de prévoyance est disponible dans votre boîte aux lettres connect dès le début de votre rapport de prévoyance professionnelle et ensuite toujours une fois par an au 01.01.aaaa. Il vous informe sur la solution de prévoyance choisie par votre employeur pour ses collaborateurs et collaboratrices.

La loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) prescrit des exigences minimales pour le plan de prévoyance (par exemple le niveau des taux d'épargne de 7%/10%/15%/18% du salaire annuel coordonné), mais l'employeur est libre de les augmenter, par exemple à 8%/11%/16%/19%, ce qui entraîne un avoir d'épargne plus élevé et donc des prestations de vieillesse plus importantes. De même, il est possible d'assurer des prestations d'invalidité ou de décès plus élevées.